お問合せはメールのみで承っております。

木材のコト いろいろ

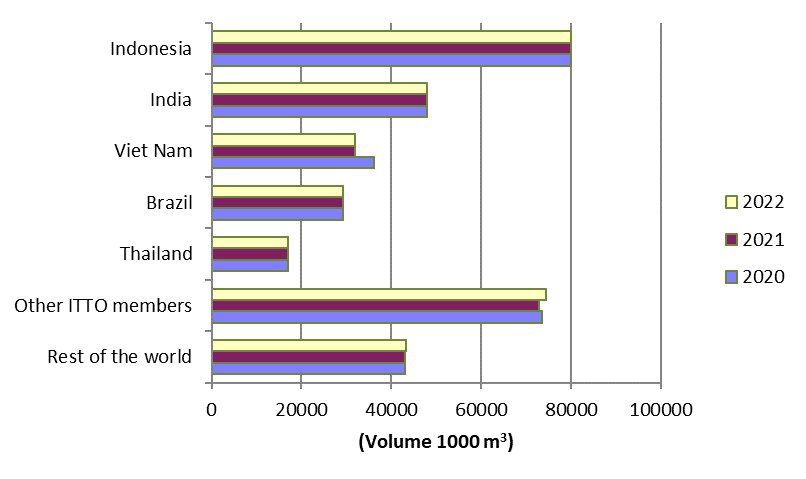

ITTO(国連の国際熱帯木材機関)の報告によれば、

2020年における世界の熱帯原木輸入量は、前年比17%減の1,230万m3。中国が最大の輸入国で、世界全体の70%を占め、日本のシェアは、0.6%。

世界の熱帯合板生産量は、前年比2.0%減の4,670万m3。中国が最大の生産国で、世界全体の59%を占める。生産量のほぼ全てを国内で消費。

インドの合板生産は、過去10年間で大きく拡大。原料は輸入丸太に依存。

世界の熱帯合板消費量は、前年比2.1%減の4,670万m3。他資材との競争激化により減少傾向。

中国が最大の消費国で、世界全体の58%を占める。日本の消費量は128万m3で、世界全体の2.7%。

南洋材市場における、日本のプレゼンスの低下は著しい。

木材の価格

モノの価格は、需要と供給の関係で決められます。木材を買いたいという需要と売りたいという供給で価格が決まります。

「安く買いたい買い手」と「高く売りたい売り手」の双方がその価格に納得するには、お互いに努力が必要です。

狂乱物価とか、ウッドショックとか、これまでの常識を超えて価格が変動するときには、なおさらです。

情報を正しく理解して、論理的であることを目指し、相手から「共感」が得られるようにします。

丁寧な話し合いの結果、信頼関係が再確認できることが理想と信じています。

2020年、新型コロナウィルス感染症拡大を受けて、世界中で膨大な財政出動と低金利政策が取られた結果、急激に住宅建築の需要が伸びました。

当時から住宅用の木材は虫害と山火事で不足気味でしたが、製材工場の休業や物流の混乱なども重なり、供給が追い付かず、世界中の木材の価格は急騰しました。

第3次ウッドショックと呼ばれた現象です。1990年と2006年にもウッドショックという言葉が使われましたが、同じく需要と供給の関係で変動しました。

木材製品の価格が大きく変動したことは間違いありませんが、

細かな部分では需要と供給の関係は、その製品の原産地や、樹種や用途によって、変動時期や影響度は様々でした。

どれくらい上昇したのでしょうか?

日本銀行が毎月発表する国内企業物価指数、輸入物価指数の「速報」には「木材・木製品・林産物」と一括りとして、

2015年の平均を100とした時のその月の価格を指数表記しています。(2022年5月以降は、2020年平均を100とした指数です。)

ウッドショックの中にあった2021年は、2015年平均に対して、「木材・木製品・林産物」は、国内企業物価指数も輸入物価指数も、

120~140%で推移していて高騰したことがわかります。2022年4月は2015年平均比170%以上で推移しており、

木材価格はショックを引きずって、しかも円安が加わったことで、引き続き高値で推移していることがわかります。

国内企業物価指数、輸入物価指数によって、木材価格のトレンドを大雑把に知ることができます。

一般財団法人日本木材総合情報センターが、日本銀行が毎月公表している企業物価指数から、

木材に関する国内物価指数と輸入物価指数を抜き出して、ホームページに掲載しています。比較的分かりやすいので参考になります。

しかし、日本経済新聞が4週に1回、土曜日に掲載する価格を見て、動向を知ることができる人は極めて少ないことでしょう。

木材部門では、丸太、米材松(並)、南洋材マレーシア(サラクワ)合板用、東北材杉小幅板、近県材ヒノキ正角、杉正角、

四国・九州材ヒノキ正角、米松平角、米松KD平角、米ツガ正角、集成管柱、集成平角の価格が調査されています。

残念ながら、ここに記載されている数字は、取引形態や単位が異なりますので、比較して、何らかのトレンドを掴むのは容易な作業ではありません。

まして、サン・ボデーが扱うトラックのボデー材は、

① 合板用原木より高品質の「製材用」のアピトン原木から製材・加工された床板と根太

② 植林されたアカシア・マンギウムの集成材を使った床板

③ 中国の孟宗竹の集成材を使った床板

です。

住宅や建設用資材としての木材ではありません。

一般的な材木屋さんが扱っているメジャーな製品ではありませんし、普通の自動車部品の価格調査項目の中には「木材製品」はありません。

公表されている一般的なデータが示すトレンドとは、全く違う動きをすることがありますので、

ある特定の商品の価格動向を公表データだけで示すことは、とても困難です。

価格が適正であることを示すEvidence(証拠)を示すには、使用する原木の品質や生産方法など製品ができるまでの詳しい理解と、

国際的な需給動向や海上運賃や為替レートの動向などの理解が必要で、できる限りのデータを集めて、一つ一つ丁寧に説明しなければなりません。

アピトンの価格

南洋材は、東南アジアに生育する木材で、その多くは合板や製材に加工されて世界中で活用されています。

そもそも、フィリピンなどから輸入された南洋材丸太は安くて、大量に供給できたから、日本は原木を製材(インチ板)や合板に加工して、アメリカなどに輸出していました。

高度成長期の旺盛な需要を背景にして、日本の市場にも受け入れられ、日本国内での需要が爆発的に広がりました。

そのあとマレーシアやインドネシアといった原産国が、資源を活用し、工業化と雇用の確保のために、原木のままの輸出を制限し、自国の工場で製品を作る「工業化」を推進しました。

そして日本に現地生産の製材や加工製品が入荷するようになり、市場は「安い現地加工の製品」を求めたので、日本の輸入木材を主に製材してきた工場が次々に廃業、閉鎖され、現地での製品化がさらに進みました。

原木が安く十分な供給 → 用途が増え、市場が広がる

原木輸出制限 → 原木は供給量が減少し、価格は高くなる

日本での製材 → 人件費など製材するコストは高いが、注文に応じていろいろな寸法・製材品が生産できるので、用途・需要が広がった

現地での生産 → 安い、しかし大型工場を安定的に稼働させることができる「量的にまとまった注文」が必要

樹種別や寸法別、数量管理や品質管理(輸入商社の役割)が難しいが、プロダクツ・アウト型の「大量入荷」で価格が安くなった

日本の製材工場の閉鎖 → 日本の市場は「現地挽き」プロダクツ・アウト型の製材品に対応したために、数量は増えても、用途が拡大しなかった

「利はもとにあり」、原木から製品へ加工する「利益」は徐々に現地工場へ移り、価格決定は現地(供給側)に主導権が移り、

売る人が価格を決めるようになった。

現地情勢の変化により価格が上昇するたびに、日本でその価格に対応できる用途が絞り込まれて、結果的に需要量が減少しました。

そうなんです。

近年、アピトンは、非常に高値となりました。

そして日本の住宅建築においては、床板、縁甲板や防腐処理して土台材としてアピトンを使うことはほぼ無くなりました。

重量梱包やパレットにアピトンを指定することも極めて稀です。

アメリカやヨーロッパ、そして日本で、高いコストをかけてでも、重要な部材としてのアピトンを必要とする人・用途が辛抱強く購買を続けています。

求める品質と量を確保・維持するために、さらに高いコストを負担することでしか安定供給ができなくなっています。

「値は品を呼ぶ」、高値が出ると伐採業者もやる気を出しますので、急に出材が盛んになります。

原木の価格 その1

木材は、同じ樹種に分類されていても、個体差が大きく、材質や特性に大きなばらつきがあります。

森林を「林産資源」として開発するにあたって、その林区にどれほどの木材の蓄積があるか樹種ごとに詳しく事前調査をします。(毎木調査)

1本だけで10立米、10トン以上の重量にもなる原木を大量に工場まで輸送しなければなりません。

天然林での伐採では原木生産コストのほとんどが、原木の集積の費用と道路などの建設・維持費が占めます。

当然のことながら、伐採現場が近くて、良質な立木が集中している山が「良い山」です。

コストが安いからと言って安く販売することはしません。

品質に見合う価格は市場が決めます。

すべてのコストを、足し算して、利益を含めて「フル・コスト」で価格が決まり、販売できれば、輸送費のかかる山奥深くに分け入ることも、高速道路のような道路や橋の建設もできます。

しかし市場はそんな高額な原木を求めていませんので、伐採業者は、市場価格に見合う場所にしか機材を投入しませんし、期待できる利益に見合う金額しか投資しません。

また、価値のない樹種や売れない欠点木や径級の細い若木は伐採しませんし、それらを高い輸送コストをかけて運ぶことはありません。

価格が上昇すれば、さらに山奥に分け入って伐採し、長距離の輸送費用も賄うことができます。「値は品を呼ぶ」ということ。

伐採現場などに廃棄されている林地残材(Forest Residue)と呼ばれる廃材もバイオマス発電の燃料にはなりますが、

それだけでは輸送コストに見合わないことが多いようです。

原木の価格 その2

マレーシアの木材業界誌の市場動向欄を見てみましょう。

半島マレーシア(Peninsular Malaysia)での原木価格は、Keruing logs 18”UP RM2,000 per ton と馴染みのない表現で記載されています。

これはクルイン(マレーシア、インドネシアではアピトンのことをクルインと呼びます)の直径45CM上の原木が、ホッパス・トン当たり2000マレーシア・リンギットという意味です。

ホッパス・トンは、重量ではなく材積の単位です。

原木の長さや等級など詳細は書かれていませんが、国内取引価格ですので、優良な選木ではなく、おそらくスーパースモール込みでMQ(Merchantable Quality)&UPでしょう。

欠点ありの原木が込みこみという意味ですから、サン・ボデーが求める製品の原料は、何本か入っているかもしれませんが、この価格は下級品込みの原木が対象とわかります。

半島マレーシアでは、今でも18世紀の大英帝国時代の検量方法のホッパス・スケール・メジャー(Hoppus Scale Measure)による検量方法が実施されており、木材の商取引で使われています。

原木の中心部の周囲(Girth 胴回り)の長さを計測して、材積(立方フィート ft³)を出し、ホッパス・トンに換算します。

Hoppus ft³ (girth計算) = (mid-girth in inches/4)² x length in feet / 144

Hoppus ton = hoppus ft³ / 50

ブレレトン法による原木の検量方法に慣れている私たちには、チンプンカンプン。

対象となる原木が、真ん丸の円柱状であった場合の机上計算から、通常1 Hoppus ton = 1.8027 M3で換算します。

RM2,000/HT = RM1,109.45/M3 = US$264.15/M3になります。

が、そもそも計測する部位や方法が違うので係数の換算しても、重要な意味はありません。

この業界誌から読み取らなければならないのは、

アピトンの原木価格の動向を表す「一つの指標」として、

2022年10月は2,000ですが、2021年は1600~1800、2020年は1,400~1,700、2018年1月は1,200であったということではないでしょうか。

この指標を使って、価格の推移を調べてみると、先のウッドショックやコロナ禍の物価上昇で、

クルイン原木の現地での国内価格は、4割以上値上がりしたことがわかります。

因みに、2024年10月現在は、2,192です。

新聞などで報道される住宅建築で使われる柱や梁など「針葉樹」の相場の推移とは大きく乖離しています。

原木の価格 その2の追加

原木の取引単位は、本数と材積です。価格は、材積当たりの単価で示されます。

原木はそれぞれが異なる複雑な形状をしているため、正確な体積(材積)を求めるには、水に入れて溢れた水の体積を測るしかありません。

「重さ」は公平そうですが、重さだけでは、その原木を原料としてどんな製品が期待できるかの想像するのは困難です。

原木取引では大きさ(径級)や長さがイメージできないと商売になりません。

検量とは一般的には重量を計ることですが、木材の径と長さを測定し、材積を計算する作業を検量といいます。

測定方法や材積の計算方法や単位が国や州によってまちまちです。

古くからの商習慣のために針葉樹原木の取引は厄介な決まり事が多くありますが、南洋材は輸入がベースであり、時代が新しいため比較的整理されています。

日本に入荷した時の検量やインドネシア、パプア・ニューギニアやマレーシアの一部は、ブレレトン法でマレーシアの半島部では、ホッバス法(ガース法)で取引されています。

日本に入荷した原木は日本のルールで認可を受けた専門の業者によって再寸検、再検量がなされ、新しいLog Listを使って取引されます。

再寸検の結果が、買った材積より多ければ出石(デコク)と言われて得をしますが、少なければ欠石(ケツゴク)になります。

原木の価格 その3

樹種にも価値の高いものとそうでないものがあります。

南洋材でいうと黒檀やかりんなどの銘木は別格に高値で取引されます。

アガチス、メルサワ、メラピ、ホワイトメランティ、ニャトーなど日本で造作材や建具に使われるような樹種は、1級の品質であれば、プレミアム価値がつきます。【 写真右は、造作用のアガチスの現地挽き製材 (平割) 】

帯鋸(Band Saw)で挽いただけの製材(Rough Sawn)が立米当たり30万円と言っても驚きません。

2級品であれば合板用材です。

合板用原木の中でも、表と裏(Face/Back)の単板になるものと、それ以外、芯(Core)になるものでは価格的に大きな違いがあります。

いわゆる良い原木は、製品歩留まりが高い(捨てるものが少ない)うえに、必ず(価値のある)求める製品が獲得できますので、加工の作業も簡単です。

悪い原木では、あらゆる秘技を尽くしても手間ばかりかかって、価値のある製品を生み出すことは困難です。できた製品の価値と作業効率が大きく低下します。

合板は一般的に「1枚当たりの価格」を使って取引されますが、「立米換算」すると意外に安い製品です。仮に1枚2,400円の型枠合板は立米当たり12.4万円程度、1枚965円の2.5㎜の薄物普通合板でも、立米当たり24万円程度です。

ついでながら、合板工場は、原木を投入して翌々日に製品として出荷することも可能です。しかし、製材工場では、出荷まで何か月も必要です、、、

日本の市場は、伝統的に「白系」の木材を好んで、高い評価を付ける傾向があります。日本の住宅などの造作材の大工さんは柔らかくて加工しやすい樹種でないと受け入れてくれない傾向がありました。軽くて、加工が容易であることも重要です。(家具などでは重厚さが求められることがあります)

一方、欧米は、日本の大工さんがほとんど使用しない硬いダークレッド(暗赤色)のメランティを重用します。マホガニーを基準としているからかもしれません。

原木伐採で利益を上げるためには、価値のある原木がたくさん生えている山を確保することが第一です。

価値が高い>低いは、原木が太い>細い、長い>短い、鮮度がいい>鮮度が悪い、価値のある樹種が多い>少ないということでしょうか。

伐採・造材コストは、遠隔地、急峻な斜面、河川を横切るような山では、道路・橋の建設による搬送コストが高い、燃料費やロジスティックの費用が嵩むみます。

河川による運搬は、比較的安いコストといわれますが、Dumping Point(集積場、水面への投入基地)での筏組み作業・保管、タグボートやバージのメンテナンス、雨季や乾季ごとの洪水や渇水のリスクなどが伴います。

綿密な伐採計画があっても、気象条件で出材できないことがあります。

雨が多いと過酷なジャングルで働く作業員やトラクターなどの機材は伐採作業・稼働できない時間が多くなります。

搬送のトレーラーが泥濘に阻まれて走れない、洪水で橋や道路が流される、などリスクが増大します。

また伐採した原木が山土場で長期間滞留すると、原木は剥皮されていても、穿孔虫の被害に遭ったり、辺材(Sapwood)の変色や干割れが発生したり、

明らかな品質劣化を招きます。

一方では、雨が少ないと、河川の渇水により、筏(Raft)やはしけの曳航(towing)できない、山火事のリスク(一時期、焼き畑からの延焼で泥炭地などが大規模火災となり、煙(haze)により「はしけ」(Barge, Pontoon)が航行不能となったこともありました)が増大します。

森林伐採への投資は、ハイリスクの博打のようなもので、大成功した人たちはタイクーン(Timber tycoon)と呼ばれたものです。

フィリピン、マレーシア、インドネシアの「財閥」の多くは、原木取引で莫大な利益をあげ、再投資によりグループの基盤を作りました。

木材の価格 その4

日本の木材業界紙の市況欄に以下のように書かれていました。

「メランティ(サラワク) レギュラー・スモール・スーパースモール CIF 石14,600・13,700・13,100円 強含み」

メランティ(サラワク)は、マレーシアのボルネオ島にあるサラワク州から船積みされたメランティ原木のことで、

レギュラーというのは、平均直径が60CM以上でSQ以上の品質の原木ということです。

CIF価格というのは(Cost, Insurance and Freight = 運賃保険料込み条件)というインコタームズ(国際貿易取引条件)です。

輸入商社が、合板工場の近くの港で、荷役料など諸経費を除いて受渡をするときの価格(甲板渡しともいわれます)であり、輸入通関の際の申告金額に相当します。

輸入申告額は、ドル建てのCFR(C&F)を税関長が決めた為替レートで円換算して、海上保険(円貨)などを足した金額です。

輸入商社は独自に予約した為替レートでコスト計算しますので、税関の申告金額と実際の金額は異なりますが、大体のコストは輸入申告額から知ることができます。

数量は通常は立米(M3)で申告しますので、M3当たりの価格が一般です。

古い商取引慣習で、「石 KOKU」と言った方がかっこいいと思っている人がまだいるので、3.6石=1M3でわざわざ換算します。

すなわち、1石 = 1尺 X 1尺 X 10尺(10立方尺)ですから、メーター単位では(30.3CM X 30.3CM X 303CM)/1,000,000 = 0.278M3ですので、

3.6石=1M3です。

従って、石14,600円、13,700円、13,100円は、それぞれ立米あたり52,560円、49,320円、47,160円です。

小径木(スモール・スーパースモール)は、合板工場でも歩留まりが低いことと作業効率が悪いことから、大径木に比べて価格は安くなります。

財務省貿易統計の統計データを調べると、各税関ごとのHSコードごとの数量と金額がわかりますので、単純に割り返すと平均単価がわかります。

北海道の十勝税関に入荷したメランティなどの原木の申告金額(CIF金額)と数量(M3)から計算すると、

立米当たりの平均価格が、48,000円程度ですので、通関料など商社の取扱手数料を入れれば、まぁそんなものかなと想像できます。

日本では合板工場が閉鎖したりして南洋材を使って合板を作ることが減り、メランティなどの原木の輸入量は、激減しています。

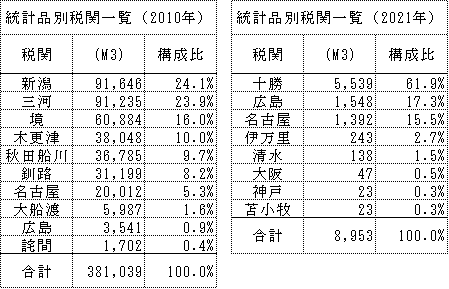

【上の表】2010年には日本のあちこちで合板工場が稼働していました。

南洋材の原木のうち、HSコードが440341000、440349100、440349219 の2010年の入荷数量と、2021年の入荷状況を比較したものです。

大きな南洋材という括りには、アピトンやメランティが生えていない地区からの原木が含まれます。】

原木の価格 その5

別の業界誌を見てみましょう、

「中京相場展望 南洋材原木、問屋卸売値、池渡し筏売り、アピトンレギュラー立米当たり100,800円」

とあります。

主な南洋材原木の入荷量を財務省の貿易統計で調べると、2019年からタイではヤン (Yang)と呼ばれるアピトン(クルイン)原木がコンテナで名古屋港などに入荷するようになりました。

名古屋港には、他のアピトン(クルイン)原木の入荷が少量あったかもしれませんが、数量的にこの相場の対象となる原木は、タイが原産地ではないかと推測します。「問屋卸売値、池渡し筏売り」は、誠に難しい価格体系です。

本船単位(6,000M3見当)で続々と原木が入荷していた時代、輸入商社は、再寸検をした後に樹種や品質毎にロットに仕分けして、合板工場に直接販売したり、複数の専門の問屋、製材工場に販売しました。

この記事の場合、製材工場への販売価格ということでしょうか。

海上コンテナで入荷する原木は、貯木場で筏に組んだりしません。立米当たり10万円というアピトン原木は、前述のメランティの2倍の値段ですから、いろいろな注文材に製材される1級品と思われます。

日本には、製材した板をしっかりと人工乾燥する施設が少なく、南洋材の「内地挽き製材」は、製材工場が、帯鋸で挽きっぱなし、未乾燥、未加工品のまま納入することが一般です。

製品歩留まりや製材工場維持のコストや横持費用など考慮すれば、(もちろん価格転嫁を行うにしても)、10万円を超える原木価格では、製材工場の採算はかなり厳しい筈です。

因みに、株式会社サン・ボデー1社だけで、1年間に出荷するアピトン製品を製造するには、10,000M3以上のアピトン原木が必要です。

製材は現地工場で行っています。原木の入荷数量や製材できる工場の数からみても、もはや日本国内で対応はできません。

在庫品にない寸法のご注文があった際には、予め見積もりをさせて戴き、それでもご要望があれば、どこか(?)の日本の製材工場に依頼することになります。

製材の価格

形が歪な原木の材積は、極端に言うと同じ原木でも寸検する人の測り方で同じにはならないことがあります。製材にして、四角になれば材積は比較的簡単に計算できます。しかし、帯鋸で製材したばかりの生材の状態の板は、帯鋸の製材精度によっては挽曲がりがあるかもしれません。そして、乾燥が進むにしたがって、木材は収縮する性質があります。

Rough Sawn(粗挽き)の取引

マレーシア(インドネシア)・グレーディング・ルールでは、製材が注文した寸法(Actual)を下回ることを避けるために、製材品の寸法に延び(Allowance)をつけて、大き目に製材することを認めています。製材の取引ではこのOversizeを濫用して(?)、少ない材積でInvoice(送り状)を作成します。輸出税、海上運賃や荷役料など材積単位(Invoice数量)で請求され費用は、小さく抑えることができます。すなわち、24㎜の板の注文があれば、鋸の挽き立て寸法を26㎜で設定し、24~25㎜(Actual)くらいでShipping Dryに仕上げて、21㎜でInvoice、Packing Listを作成します。

荷役業者もわかっていますから、単価を調整しますが、普通にActualで申告すると差が生まれます。昔は、製材品をBulk Carrier(ばら積み貨物船)で運んでいたので、厚さ、幅、長さで-3mm, -5mm, -50mm でInvoiceするのは普通で、厚いものは、 -5mm, -5mm, -100mmとするケースもありました。測ればすぐ判明するのですが、慣習的に行われました。いわゆる出石(デコク)が2割にもなれば、品代以外の経費においてかなり利益になります。

今は製品の加工度・寸法精度が上がりました。そしてコンテナ輸送では、立米計算でなくコンテナ単位で海上運賃が決まりますので、実際の寸法を操作してInvoiceする日本側のメリットはほとんどありません。会計システム上で、購入した材積と販売した材積が異なることを説明するのも面倒です。

Rough Sawnの板は、検品の際にピンホールや小さい割れなど欠点がみつけ難いので、欠点が見過ごされ、加工品の中に不良品が混入するリスクがあります。

サン・ボデーのように、「部品」を製造する工場では、2級品の部品はありませんので、手間をかけて再加工することもありますが、欠点材は完全不良(廃材)となります。

寸法が大きければいいというのも乱暴な話です。モルダーの切削能力を超えるほど「余計な厚み」があれば、予めかんな盤で厚みを落とさなければなりません。

挽曲がりなどで、厚いところや薄いところがあるのも厄介です。厚さムラを取り除く作業は、想像以上に手間がかかります。

わたしたちにとってRough Sawnは、欠点が隠れているし、乾燥や加工の手間がかかるし、処分にお金がかかる鉋屑がでる「面倒な素材」です。

Rough

Sawnより、S4S、現地でかんな掛け以上の加工がされている方が品質リスクは小さくなります。

材積が減ることもあります。

インドネシアでは、21x300x9700の集成材のT&G床板を購入する場合、オス実(Tongue)の6㎜は、幅に含むので、306㎜で購入しなければなりません。日本の市場では、働きの寸法 300㎜が一般です。

マレーシアでは、日本と同じく床としての働きの寸法である300㎜、オス実部分の6㎜は無視しますので、インドネシアとマレーシアの価格を単純に比較することはできません。

製材工場は、原木からどれだけの製品が取れたか歩留まり(Recovery)を調べて、採算性を考えます。

仮に原木価格が、US$500/M3として、粗挽き材(Rough Sawn)での製品歩留まりが、45%であれば、木代金だけで、US$1,250/M3のコストになります。

残りの55%は、ほとんど価値の低い製品か木くずや鋸屑になります。乾燥による歩減り、収縮や、ムラ取りかんな掛けや最終モルダー仕上げ、注文の長さへのTrimming、歩留まり計算は最終完成品になったものの材積ですから、鉋屑などになるので、45%の歩留まりが出れば上出来ではないでしょうか。

コスト計算はさらに複雑です。もちろん原木の品質や工場の製材精度などにより歩留まりは大きく変動します。

製品価格から逆算して、いくらの板を購入したら良いか、

いくらの板が欲しいから、いくらの原木が必要か、単純な係数などありません。「予想」は立てられても正解はやってみないとわかりません。

「刺身定食」の価格から、鮮魚の価格を逆算するようなものです。できますか?

1980年代になるとフィリピンでの原木輸出規制がさらに厳しくなり、 いつしか原木輸出はなくなりました。

2011年に天然林の伐採が全面的に停止されて今でも停止措置は継続しています。フィリピンからの原木は日本の高度成長期の住宅建設を支えたといっても過言ではありません。

現在のフィリピンでは、植林木が年間70万~120万m3伐採されていますが、とても需要を賄うことができず、合板は中国やマレーシアから、製材はマレーシアやカナダなどから「輸入」して国内需要を賄っています。

写真は、1979年ミンダナオ島ビスリグの原木。ラワンは、水に浮くので、 ワイヤーロープで筏に組まれたり、ブームスティックで生け捕りにして貯木場で保管されます。フィリピンの製材用原木は、日本の建築用の定尺に合わせ、 4メーターを基準に、倍定、3倍定に玉切りされました。ラワンの中にもホワイトラワン、アルモン、バクチカン、マヤピスなど色調や硬さが異なる樹種が混在していました。

木材の干割れについて

アピトンの床板の表面に干割れがあった場合、外観上の欠点としての割れを出荷前に見落としたことになります。パテ補修ができない大きな干割れは通常は混入させません。床板としての強度に問題はありませんが、高価な新車の床板の表面として、「視覚的」に相応しいとは言えないという判断です。

床板は人工乾燥によって含水率が10~15%まで乾燥しています。17~30㎜程度の厚さであれば、出荷時の床板の表面と内部の水分の差(水分傾斜)は大きくありません。通常であれば加工後に干割れが発生することは、非常に稀です。

一方、根太の含水率は25%以下に制限されていますが、根太は厚さが42~60㎜と比較的厚く、乾いている表面に比べてその内部は含水率が高く、水分傾斜が大きい状態で出荷されます。加工時に一切干割れがなく出荷されても、シャシ・ブラックによる塗装や組付け後、高温や極端に低い湿度など外部環境の変化により干割れが発生する可能性があります。

木材工業 Vol.51, No. 11, 1996

宮崎県工業試験場 荒武志朗氏の「構造材の干割れと力学的性質」という論文の中で、

スギの構造材を使って、干割れの長さと深さを図った上で、曲げ強さヤング係数を調べたところ、干割れの大きさは曲げ強度およびヤング係数に影響せず、むしろ干割れを生じやすい材の方が強度的に優れている可能性も示唆されたと報告されています。

繊維飽和点(含水率が30%程度)から乾燥が進むと、結合水が減少することで、木材は軽くなるだけではなく力学的性質が向上します。

縦圧縮、横圧縮、硬さなどでは含水率 0%の時に最大値を示し、縦引張、横引張、曲げ、せん断、割裂などでは含水率 5 ~ 8%のときにその性能が最大になります。

乾燥による性能の向上が、干割れによる影響を大きく上回ると言えるかもしれません。

アピトンについて、干割れが力学的に大きな欠点であることは、否定できると考えます。

外観上はともかく、性能への信頼が高いことは、古い建物によく見られます。

彦根城内には、国宝である天守のほかにも2棟の3階建物がありました。現存しているのは、国の重要文化財に指定されている西の丸三重櫓です。

昭和30年代に行われた解体修理でも、柱や梁の割れは交換の対象になっていません。(写真2, 3)

また、現在大改修が進んでいる比叡山延暦寺の国宝 根本中堂でも、梁に大きな干割れがあって、接合部分にまで及んでいますが、それでも交換の対象にはなっていません。(写真4)

大きな干割れにパテなどを充填すると水が溜まったりして腐れの原因にもなりかねません。

小さな干割れは放置することで乾燥が保たれます。

さわさりながら、大切な人命や貨物を預かるものとして、外観上相応しくないというほどの干割れが発生した場合は、交換を申し出て戴く方が無難です。

(写真 4)比叡山延暦寺の国宝 根本中堂の屋根の修復現場

岩手県西磐井郡平泉町の中尊寺に参拝し、国宝金色堂を拝観しました。

平安時代後期建立の仏堂で、奥州藤原氏初代藤原清衡が天治元年(1124年)に建立。平安時代の浄土教建築の代表例です。

たくさんの国宝の仏像の中には、青森ヒバ(ヒノキアスナロ)なのかヒノキなのか、そして作られたのが、京都なのか平泉なのか未だ特定できないものがあるそうです。DNA鑑定で分かりそうですが、文化財であるからこそ、加工された木材から産地を特定するのは重要なことなんでしょう。

フィリピン産のアピトンなのか、ボルネオ・カリマンタン産のクルインなのかトラックのユーザー様にはあまりご興味がないかもしれません。

内陣には紫檀の板に螺鈿象嵌細工が施されて美しい。

これらの象牙は「アジアゾウ」のものではなく、さらに遠くからの「アフリカゾウ」の象牙だそうです。(すごいね)

残念ながら、使われている紫檀

(したん)の産地は誰も知りたがらないようで、分かっていないようです。

紫檀は天平の時代から日本に入ってきており、象牙同様に平泉には北方貿易により中国大陸経由で輸入されたもののようです。

(記念撮影用の背景で、本物は撮影禁止)

金色堂は、

阿弥陀如来をご本尊とする仏堂です。

「アミダ」は、amitabha(無量光)、amitayus(無量寿)

であり、

無量光のお堂だから光堂であって、金箔が貼ってあるから「光堂」ではないと知りました。

(上の写真は、参道「月見坂」)

戦前の南洋材の輸入

明治以降の西洋建築、特に文化財に指定されている建物には多くの南洋材が使われていて驚かされます。

最近見た建物の中では、1921年(大正10年)完成の旧門司三井俱楽部、1927年(昭和2年)完成の新潟旧第四銀行住吉支店などの内装材にはたくさんの南洋材が使用されていました。

1930年(昭和5年)に書かれた記述によれば、1924年(大正13年)にフィリピンから原木約1万石(約2,778M3)が輸入され、1925年は、原木3万7千石、製品2千石に増え、さらに1928年(昭和3年)には、原木7万石(約19,444M3)、製品8万石が輸入されました。

フィリピンからの原木の7割は大阪、2割が東京、残り1割が名古屋北陸方面に入荷しました。製品の6割は横浜、残り4割は大阪に入荷、すべて比律賓木材株式会社が直接輸入していました。

ボルネオ産については、年間3万石程度が播州相生町の播磨造船工場(今のIHI)の製材部が扱っていました。1929年(昭和4年)の南洋材の輸入量は20万石(約55,556M3)を超えると予想しています。

戦前の南洋材の輸入(2)

フィリピンからは、

ホワイトラワン、レッドラワン、タンギール、アピトン、マヤピスなどの樹種が、

ボルネオ産は、トンプドー、コーワ、ニャトー、ハロー(マメ科の木らしい)、ランポン(赤ラワン)、バンキライなどの樹種が輸入されたと記載されています。

トンプドーとコーワは「アピトン」と同じ樹種で、当時は「クルイン」とは呼んでいなかったようです。

(写真は、新潟の旧第四銀行住吉支店、内装にはたくさんの南洋材が使われています。復元した部分もあるでしょうが、、、)

ラワン系の樹種は西洋建築の内装、洋家具、船室用具などに利用され、フィリピン産のアピトンあるいはボルネオ産トンプドー(アピトン)は、紡績工場、学校、会社などのフローリングおよび電柱腕木などに利用されました。

尚、最近(昭和4年)は、汽車、汽船、電車などの客室の羽目板または窓枠として南洋材の利用が認められ、

造船用の盤木あるいは防舷材(フェンダー)として、トンプドー、アピトンが「若干」使用されたようです。

(右の写真は、高知県佐川町に展示してある、1906年(明治39年製造の木造の客車です)